一、中国无纺布行业竞争梯队

无纺布(又称非织造布)是一种新型环保材料,具有防水、透气、柔韧、无毒、无刺激、可降解、可折叠、手感柔软、耐磨、颜色丰富多彩等特点,广泛应用于农业、家用装饰、工业、军用、汽车行业、学校、办公用品、卫生保健、休闲、旅行、服装、土工布、居家用、个人卫生用品、建筑业等行业。

目前,中国无纺布市场竞争激烈,市场的参与者众多,其中广东必得福、大连瑞光、华昊无纺、天鼎丰控股、浙江金三发、恒天嘉华、兴泰无纺、金春股份、华峰超纤等企业在生产能力和规模上在国内位列前茅。

注:1)大规模为无纺布产能大于10万吨;中规模为产能5-10万吨;小规模为产能小于5万吨;

2)华峰超纤披露产能数据单位为亿米,根据一定的换算关系推测华峰超纤产能在5万吨以上;

3)竞争梯队主要根据公司公开信息整理,部分优秀公司暂未披露相关产能数据,故未列出。

二、中国无纺布行业市场排名

从无纺布企业来看,我国无纺布行业竞争格局高度分散,企业大多技术相对薄弱,鏖战于低端同质化竞争。2021年6月,中国产业用纺织品行业协会依据《中国非织造布行业10强企业测评办法》和《中国非织造布行业优秀供应商测评办法》,对企业的技术创新、市场与品牌和社会责任情况进行测评。综合模型评分和专家打分得到“2020/2021中国非织造布行业10强企业及优秀供应商”名单,浙江金三发集团有限公司等企业入选2020/2021中国非织造布行业10强企业。

图片注:排名不分先后。

三、中国无纺布行业市场集中度

从无纺布上市企业的产能利用率情况来看,2020年无纺布上市企业产能利用率平均在90%左右,中国产业用纺织品行业协会数据显示2020年无纺布产量达878.8万吨,以此推测2020年无纺布产能大致在976万吨。

2021年,中国产业用纺织品行业协会发布“2020/2021年中国非织造布行业10强企业”,其中根据八家公开信息已披露相关产能数据企业中产能前四家企业产能集中度为5.1%,八家产能集中度为7.9%。可以看出无纺布行业生产能力较为分散,产能集中度较低。

注:集中度计算采用企业为浙江金三发、广东必得福、恒天嘉华、兴泰无纺、大连瑞光、华昊无纺、天鼎丰控股、金春股份;其中金春股份为2020年产能数据,其余企业为2021年官网披露数据。

2020年,无纺布行业受疫情影响,企业数量暴增。数据显示,2020年我国注册资本在千万元以上的无纺布相关企业成立数量近三千家。是往年的数倍。

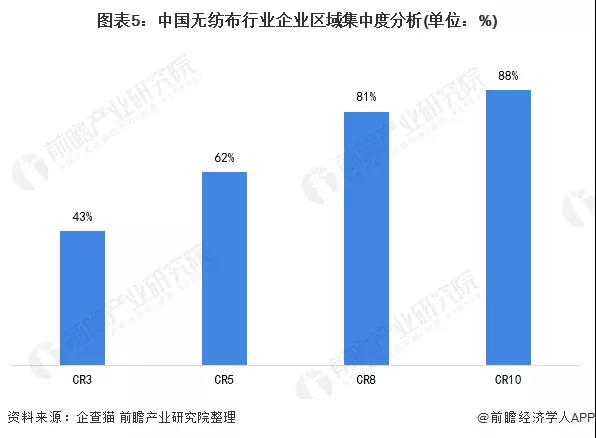

截至2021年10月中旬,全国无纺布相关企业主要分布在山东、广东、安徽、江苏等地。从企业区域集中度来看,CR3为43%,CR5为62%,CR10达到88%,无纺布行业的企业分布相较集中。

图片注:数据截至2021年10月中旬。

四、中国无纺布行业企业布局及竞争力评价

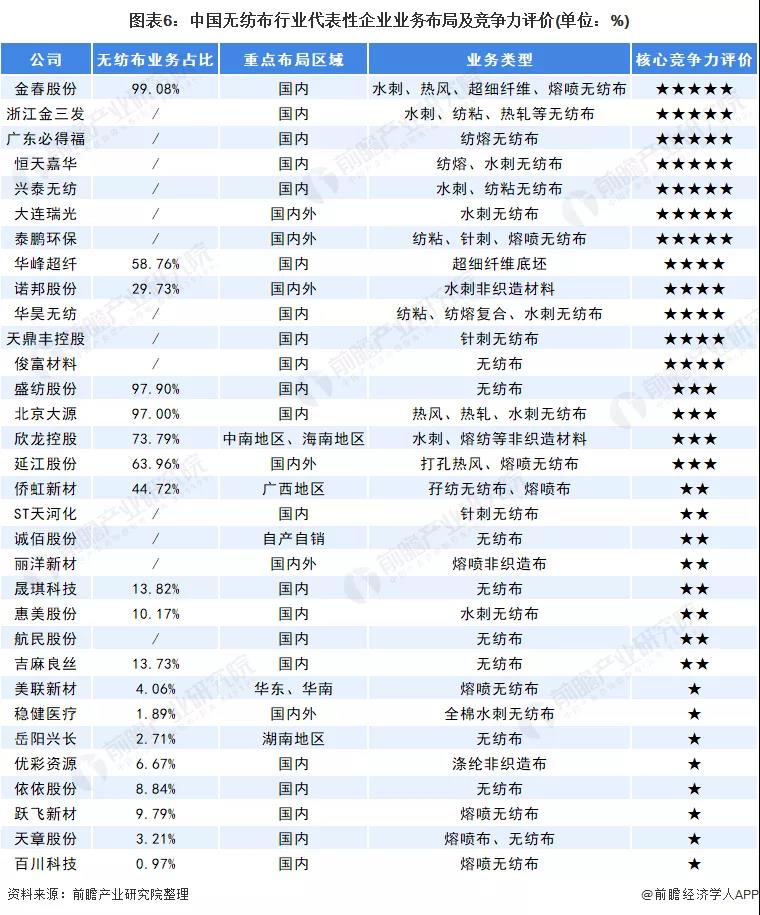

在无纺布产品布局方面,国内市场的无纺布类型主要以纺粘、针刺、熔喷等为主,疫情下催生多数企业开展熔喷无纺布业务。其中大部分企业无纺布业务占比较低,并非企业主营业务。目前,各大企业主要布局国内市场,但不少企业将业务拓展至海外并取得一定成绩。

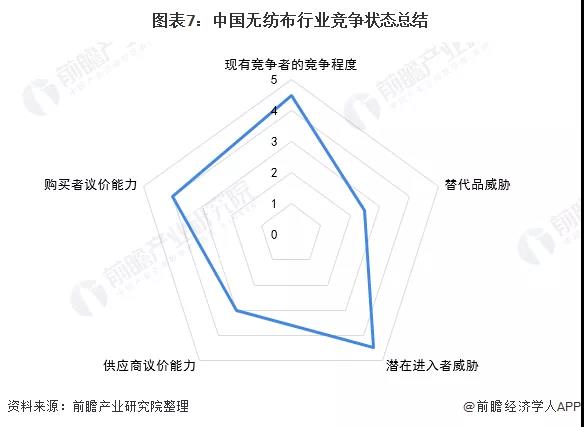

五、中国无纺布行业竞争状态总结

从五力竞争模型角度分析,由于目前,我国无纺布市场本土品牌数量较多,产品溢价较高,因此在无纺布的本土市场上竞争较为激烈;虽然原材料成本占比较高,但供应商较为分散,因此市场化程度较高,供应商议价能力一般;由于疫情期间国内无纺布生产企业大幅增多,产量不断增加,导致目前市场呈现供大于求状态,购买者议价能力有所提升;由于进入门槛比较低,涌现出一大批中小无纺布企业,以及部分大中型企业涉足无纺布行业,导致潜在进入者威胁较大;由于无纺布产品的相关特性以及其成本偏高,目前有效的可替代产品竞争力较低,替代品威胁相对较小。